令和6、令和5の源泉所得税の改正の詳細については、以下をご参照ください。

1.年末調整とは

年末調整とは毎月の給与の際に源泉徴収している所得税と、その年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を清算する手続きのことです。その年の年税額は、給与総額から給与所得控除額を差し引いた給与所得額を算出し、そこから各種控除額を差し引いたものに所得税率をかけることで決定されます。この各種控除額を算出するために扶養控除等申告書、基礎控除申告書

兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控等申告書、保険料控除等申告書、住宅借入金等特別控除申告書等の提出が必要となります。これらによって算出された正しい年調額と毎月徴収している所得税に差が出た場合に、その年の12月の給与支給時に所得税の還付・徴収が発生することとなります。

本学以外で収入のある方、寄附金、医療費控除等がある方は1月末に本学が発行する源泉徴収票を以て各自で確定申告の手続きを行う必要があります。また、年の途中で採用された方については、前職の収入がある場合はまとめて年末調整を行いますので、該当源泉徴収票を提出いただきますようお願いいたします。

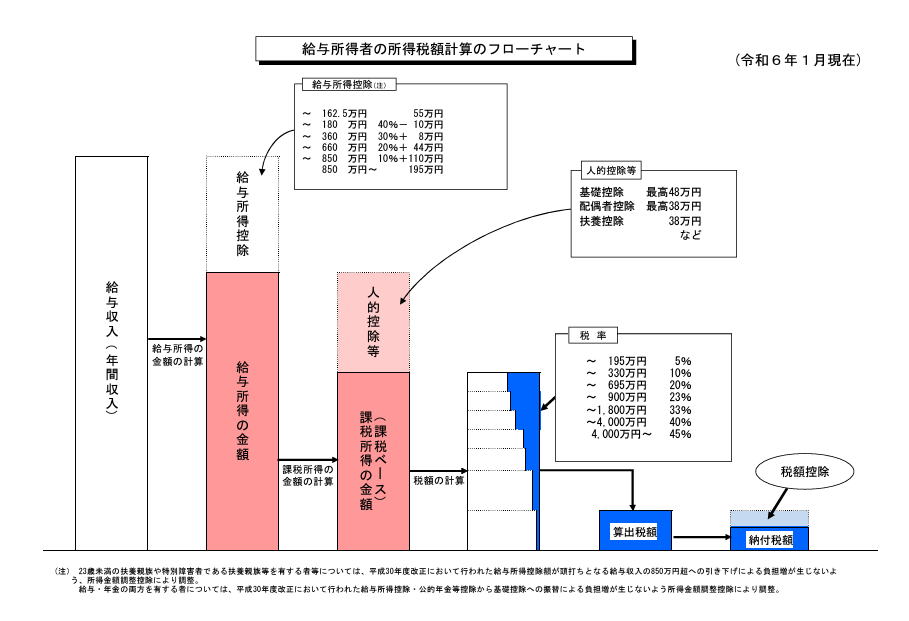

給与所得者の所得税額計算のフローチャート(財務省HPから)